はじめまして、税理士法人タクトの職員 栗田です。よろしくお願い致します。

はじめまして、税理士法人タクトの職員 栗田です。よろしくお願い致します。

7月は大雨が酷く、私の地元である静岡県東部地区も熱海市や沼津市を始めとして、甚大な被害が出ました。被災者の方々に1日でも早く日常生活が戻ることを祈っております。

また連日のように気温が高い日も続いており、ニュースでは熱中症にて緊急搬送される方も少なくないようです。コロナウイルス対策としてマスクや手洗いうがいによる予防も大事ですが、同時に熱中症予防として水分補給や暑さ対策にも気をつけてください。読者の皆様が、無事健康的な生活を送ることができるよう願っております。

さて前置きが長くなりましたが、本題である「中小企業における法人税の改正による影響」のお知らせの記事です。

今回お伝えする項目は2つです。

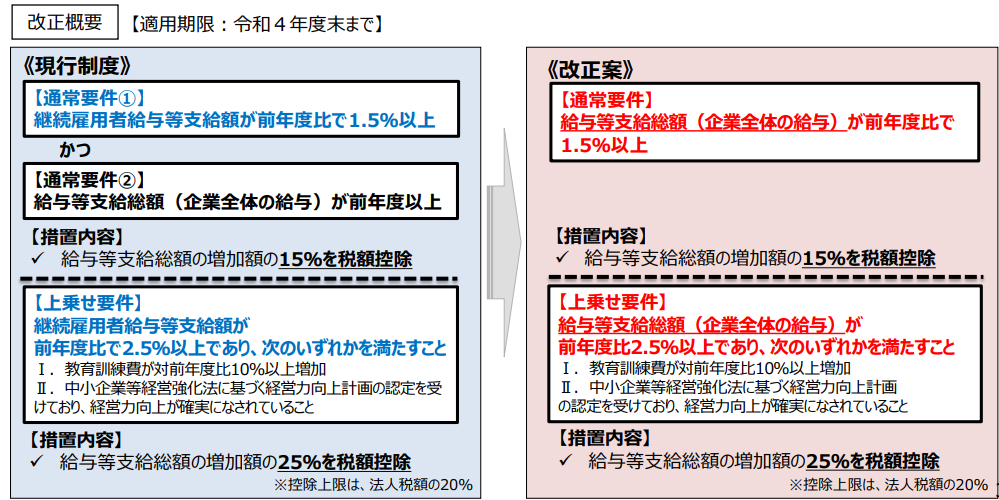

1つ目は「所得拡大促進税制の見直し」です。

これは経済の好循環のために、企業が生み出した付加価値を従業員給与へ還元することを促すためです。以前からあった「所得拡大促進税制」の適用要件を一部見直し、簡略化したうえで、適用期限を令和5年3月31日までの2年間、延長しました。

改正前及び改正後については左記の通りです。

改正前の通常要件①については、当事業年度及び前事業年度から継続して全ての月に雇用者へ給与支給であることを要件とする「継続雇用者給与等支給額」が変更されました。

この背景としては、この税制を活用することを前提とした場合、現行社員のみの賃上げを要件としてしまうと、新規雇用者に対する給与が継続雇用者に比べ、後回しにされてしまう恐れがあるためのようです。

改正前の「継続雇用者」に代わり、改正後は雇用者全体(役員等の一部を除く。)を指す「国内雇用者」となり、前年度比は改定前と変わらず1.5%以上です。

改定前、通常要件②は撤廃されました。

額控除については改正前が15%と変わらずですが、給与総額を表す「給与等支給額」から「控除対象雇用者給与等支給増加額」に改訂されました。

この「控除対象雇用者給与等支給増加額」の計算は以下の点に留意します。

<税額控除限度額>

税額控除限度額(調整前法人税額の20%を上限)=控除対象雇用者給与等支給増加額(※)(注1)×15%(上乗せ要件を満たす場合は25%)

(※)控除対象雇用者給与等支給増加額の上限額=雇用者給与等支給額(注2)−比較雇用者給与等支給額(注2)

(注1)雇用安定助成金額がある場合でも、雇用安定助成金額を控除しないで計算します。

(注2)雇用安定助成金額がある場合には、雇用安定助成金額を控除して計算します。

上乗せ要件について詳しくお聞きになりたい方は、事務所へお問い合わせメールもしくはお電話ください。

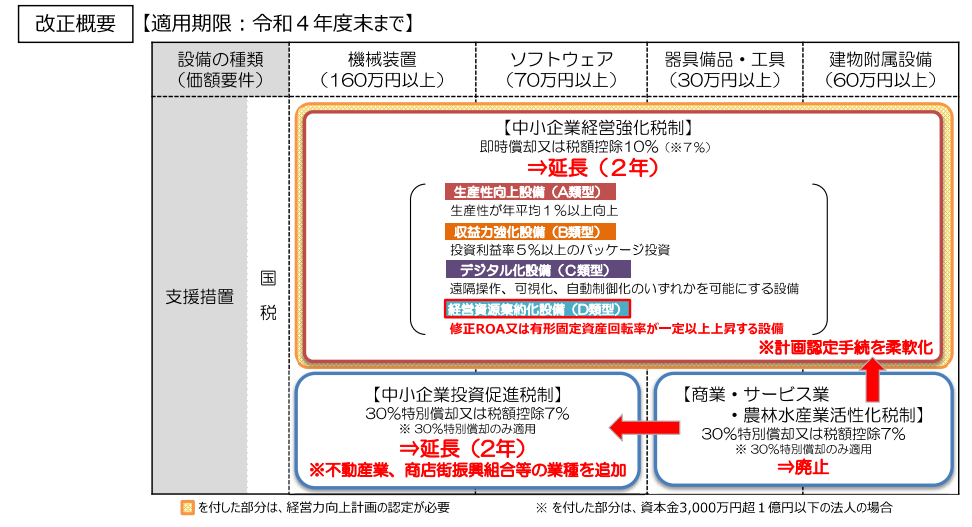

2つ目は「中小企業の積極的な設備投資等に対する支援措置の整備」です。

これは地域経済の中核を担う中小企業を取り巻く環境として、コロナウイルス拡大後、ますます厳しさを増しているため、生産性の向上や経営基盤の強化を支援する観点から決定されたものです。

この支援措置は3つの税制があり、(1)中小企業投資促進税制、(2)商業・サービス・農林水産業活性化税制、(3)中小企業経営強化税制から構成されています。

(1)中小企業設備投資促進税制とは、青色申告法人である中小企業等が、指定期間(平成10年6月以降)内に特定機械装置等を取得し、自社の営む指定事業の用に供した場合に、供用事業年度において、その特定機械装置等の基準取得原価の30%相当額の特別償却(資本金の額等が3,000万円以下の中小企業者等については、基準取得原価の合計額の7%相当額の税額控除(上限規定あり)との選択適用)を認める制度です。

(2)商業・サービス業・農林水産業活性化税制とは、中小企業等経営強化法の認定経営革新等支援機関等による経営改善指導助言書類の交付を受けた青色申告法人である中小企業者等が、指定期間(平成25年4月以降)内に経営改善指導助言書類に記載された経営改善設備の取得等をし、自社の営む指定事業の用に供した場合には、供用事業年度において、その経営改善設備につき取得原価の30%相当額の特別償却(資本金の額等が3,000万円以下の中小企業者等については、取得原価の合計額の7%相当額の税額控除との選択適用)を認める制度です。

(3)中小企業経営強化税制とは、青色申告法人である中小企業等経営強化法の認定を受けた中小企業者等が、指定期間(平成29年4月以降)内に、経営力向上計画に記載された特定経営力向上設備等の取得をし、自社の営む指定事業の用に供した場合には、供用事業年度において、その特定経営力向上設備等につき即時償却(普通償却限度額との合計で、取得価格までの特別償却)と取得原価の7%相当額(資本金の額等が3,000万円以下の中小企業者等については、10%相当額)の税額控除との選択適用を認める制度です。

この3つの改正点をまとめたものが左記に表示されたものです。

この税制改正により共通して「中小企業経営強化税制」及び「中小企業投資促進税制」の適用期限が2年間延長されました。

個々で見ますと、「中小企業経営強化税制」については、新たな要件として、M&Aの効果を高める設備として経営資源集約化設備(D類型)が追加されました。

このD類型の適用要件は、「修正ROA又は有形固定資産回転率が一定以上上昇する設備」ことを要件としています。

修正ROA及び有形固定資産回転率は以下により求めることができます。

修正ROA=(営業利益+減価償却費+研究開発費)÷総資産の帳簿価格×100(%)

有形固定資産回転率=売上高÷有形固定資産の帳簿価格

続いて「中小企業投資促進税制」については、「商業・サービス業・農林水産業活性化税制」を取り込む形式となり、これまで対象とされていなかった業種として、不動産業、物品賃貸業及び商店街振興組合が増加されました。

設備投資に関する税制は、適用要件や措置内容の選択適用等、判断が難しいものです。

制度を活用したいが、判定に不安がある方は、是非お問合せください。