.jpg)

皆様はじめまして、税理法人タクト職員の山形啓太です。今回のコラムでは、医療費控除(セルフメディケーション税制分を除く)について説明させていただきます。

所得税の確定申告と医療費控除について

医療費控除は、所得税の確定申告時に使うことのできる制度になります。所得税の確定申告とは、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税額を計算し、源泉徴収された税金や予定納税額などがある場合には、その過不足を精算する手続きです。

この所得税額を算出する過程の計算式(所得金額-所得控除=課税所得金額)の所得控除の部分に医療費控除は含まれます。つまり医療費控除とは、所得金額から医療費を差し引くことを意味します。差し引くことのできる金額は、【実際に支払った医療費の合計額-保険金などで補てんされる金額】-10万円(ただしその年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額)という計算式で算出され、最高200万円まで控除を適用することができます。医療費控除をすることで、結果として所得税額を下げることにつながります。

医療費控除とは何か

国税庁のホームページによると医療費控除とは、「申告する方やその方と生計を一にする配偶者その他の親族のために、令和5年中に支払った医療費がある場合は、次のとおり計算した金額を医療費控除として、所得金額から差し引くことができます」と説明されています。

(出典)国税庁:令和5年分確定申告特集

以下は、この説明を分解し、医療費控除とは何かについて設明していきたいと思います。

「生計を一にする配偶者その他の親族」とは何か

「申告する方やその方と生計を一にする配偶者その他の親族」という文は、誰が医療費控除の対象になるか説明しています。まず「申告する方」は、確定申告する方を指します。確定申告する方に加えて、確定申告する方と「生計を一にする配偶者その他の親族」が医療費控除の対象となる説明しています。「生計を一にする配偶者その他親族」とう言葉は馴染みのない言葉かと思います。どのような意味なのでしょうか。

「生計を一にする」とは、日常の生活の資を共にすることをいいます。噛み砕くと、日々の暮らしのもとでお金の出所が同じであると言えるでしょう。いわゆる「財布が一つ」の状態です。また一緒に暮らしていなくても、生活費、学資、療養費等のもとでお金の出所が同じであれば「生計を一にする」といえます。

「配偶者」については、民法の規定に従い(民法739条)、婚姻届により婚姻関係のある状態を意味しています。いわゆる内縁者はここでは、「配偶者」には含まれません。

「親族」についても、民法の規定に従い(民法725条)、配偶者に加え、六親等内の血族、三親等内の姻族が親族とされます。

まとめると、「生計を一にする配偶者その他の親族」とは、確定申告をしている方と「日々の暮らしのもとでお金の出所が同じである、民法上の配偶者、親族」ということを意味します。

「令和5年中に支払った医療費」とは何か

次に、「令和5年中に支払った医療費」は、いつ支払った、どのようなものが医療費控除の対象となるか説明しています。

「令和5年中に支払った」とは、令和5年中に実際に支払った医療費のことになります。令和5年中に治療を受けたが、その支払いが令和5年になったものは、令和5年分の医療費控除の対象にはなりません。

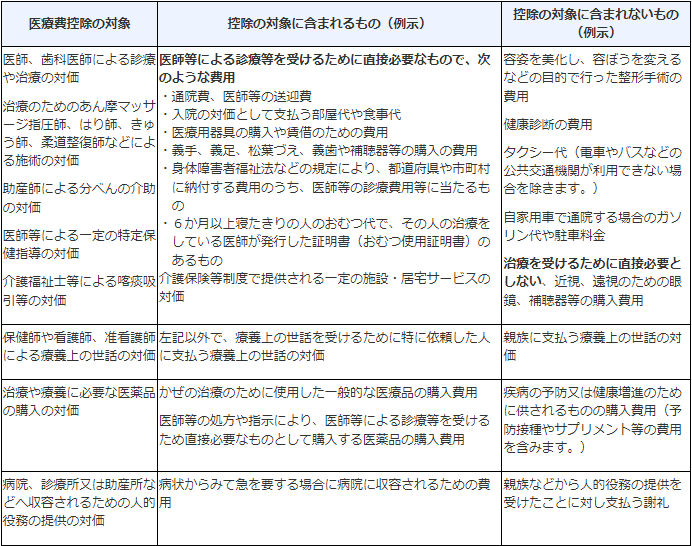

医療控除の対象となる「医療費」については、国税庁のホームページの図表にまとめられています。

(出典)国税庁:医療費を支払ったとき

この図表において医療費控除の対象とならないものとして、健康診断の費用が例示されています。これは、多くの方が医療費だと考えてしまいがちなものだと思います。

実際に所得税の確定申告時、医療費控除の明細書を作成していると、お客様からお預かりした①医師、歯科医医師による診療、治療の領収書と②健康診断、人間ドックの領収書がまとめられています。おそらく、全て医療費控除の対象となると考えてのことだと思います。①は、治療のため「医療費」に該当しますが、②は治療とは言えないため「医療費」には該当しません。

但し、健康診断の結果、重大な疾病が発見され、引き続きその疾病の治療を行った場合には、その健康診断のための費用も、治療の一環と見なされ「医療費」に該当することとなります。

このように、「医療費」には医療費控除の対象になりそうだけどならないものがあるので注意が必要です。

今回の説明を参考にして、今後の確定申告を行っていただけれたら幸いです。ご不明な点等ございましたら、「税理士法人タクト」までお気軽にご相談ください。

参考文献

国税庁 . 医療費を支払ったとき.

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/04_1.htm , (参照 2023-03-14).

今井慶一郎・鈴木憲太郎編. 医療費控除と住宅借入金等特別控除の手引. 大蔵財務協会, 2021.