はじめに

令和7年度税制改正により、基礎控除の額が原則として定額であることにより物価が上昇すると実質的な税負担が増える、という所得税の課題に対応するため、所得税の基礎控除等の見直しがされました。それにより所得税の課税ラインが変わり、いわゆる「年収の壁」が103万円から160万円に引き上げられます。

今回のコラムでは所得税の中でも基礎控除、扶養控除に焦点を当ててご説明します。

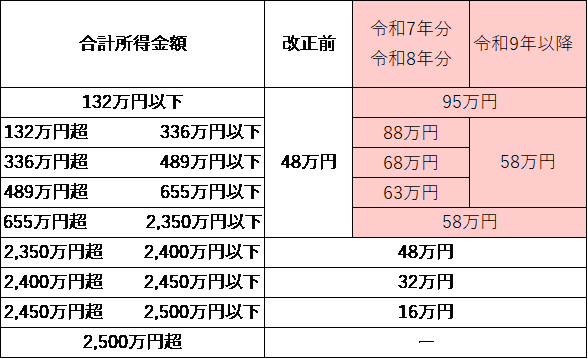

1.所得税の基礎控除の見直し

今回の改正では合計所得金額が2,350万円以下の方の基礎控除が変更となっています。合計所得金額が2,350万円を超える方についてはこれまでと変更ありません。改正後の基礎控除の額は下記の表のとおりです。

基礎控除の額

注目ポイントは基礎控除の上乗せ特例として、令和7年・令和8年に限定して中所得者層へ基礎控除58万円にそれぞれ37万円、30万円、10万円、5万円を加算している点です。時限的な措置ですが、物価上昇に賃金上昇が追い付いていない状況を踏まえた措置ですので、今後の情勢により令和9年以降もなんらかの特例が設けられるかもしれません。

実際どのくらいの減税になるのか

財務省の「基礎控除等の引上げと基礎控除の上乗せ特例の創設(PDF)」によると、単身世帯の場合、対象となる全ての収入階層で2万円以上(2~4万円)の税負担減が見込まれるようです。

また、原則として令和7年12月1日に施行されますので、令和7年11月までの源泉徴収事務はこれまで通りとなります。令和7年分については年末調整の際、改正後の「年末調整等のための給与所得控除後の給与等の金額の表」に基づいて1年間の税額を計算し、対応することとなります。

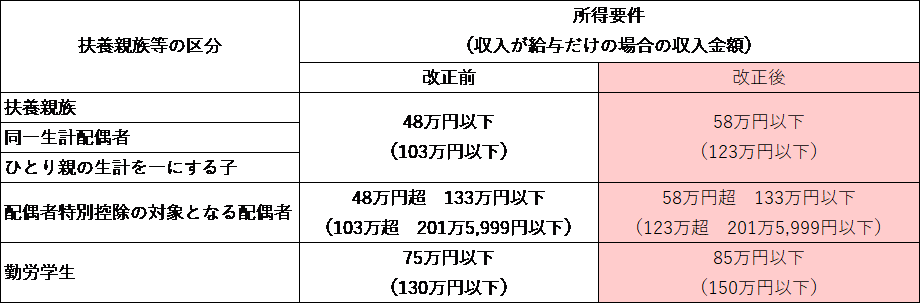

2.扶養親族等の所得要件の改正

基礎控除の改正に伴い下記の表のとおり、扶養控除等の対象となる扶養親族等の所得要件も改正されています。

例1)扶養対象者が年収120万円の場合

120万円-給与所得控除額65万円=55万円(給与所得)

所得要件の58万円以下に該当するため扶養控除の対象となります。

また、この場合の扶養控除額は 38万円です。

例2)配偶者が年収180万円の場合(本人の年収が900万円以下の場合)

180万円-給与所得控除額62万円=118万円(給与所得)

給与所得が58万円超133万円以下のため、配偶者特別控除の対象となります。

また、この場合の配偶者特別控除額は 16万円です。

*配偶者(特別)控除は、本人の年収が1,000万円以下の場合に限ります。

扶養親族等に該当する場合の対応

この改正以降、これまで扶養控除等の対象外であった方も、所得要件が引き上げられたことにより扶養親族に該当する可能性があります。その場合、扶養控除等の適用を受けるため、給与の支払を受ける人(給与所得者)は「令和7年分扶養控除等(異動)申告書」を会社に再度提出する必要があります。

なお、公的年金等の受給者が令和7年分の所得税について、扶養親族等の要件を満たすこととなった親族に係る扶養控除等の適用を受けようとする場合には、原則として確定申告をする必要がありますのでご注意ください。

おわりに

冒頭でも申し上げたとおり、この160万円というラインは所得税に限り、住民税や社会保険料の負担が生じるラインはそれぞれ異なります。年収額によっては、所得税は課税されないものの住民税や社会保険料負担ラインを超えてしまい、手取額が減少する可能性がありますのでご注意ください。

また、今年の年末調整は処理が煩雑になることが予想されます。給与所得者は自分が扶養控除等の適用を受けられるかどうか令和7年分の家族の収入をあらかじめ把握しておくこと、事業者は例年より早めに年末調整の準備を始めることが求められます。

事業者の皆さまは、ぜひ従業員向けの説明会を開き、まずは「年収103万円の壁」が見直されたことを従業員へ周知させ、年末調整の準備がスムーズに行えるよう今のうちから準備してみてはいかがでしょうか。

*参考

国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

財務省「基礎控除等の引上げと基礎控除の上乗せ特例の創設(PDF)」

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/20250417syotoku.pdf.jpg)