令和2年12月に国税庁から「令和元年分 相続税の申告事績の概要」が発表されました。10年前(平成21年)と比較して、相続税の申告状況がどのように変わったかを解説します。

申告書の提出に係る被相続人の数は約2.5倍に!

対象となる被相続人の数(項目①)は毎年増え続け、この10年で約1.2倍となりました。

では、相続税の申告を行った人(項目②)はどのくらい増えたかというと、なんと約2.5倍になっています。課税割合(項目③)は4.1%から8.3%へ、4.2ポイントも増加しています。

その理由は、ご存じの方も多いでしょう。そう、基礎控除額の引き下げです。平成25年の税制改正により、平成27年1月1日以降の相続については、基礎控除額が従来の「5,000万円+1,000万円×法定相続人の数」から40%引き下げられ「3,000万円+600万円×法定相続人の数」となりました。そのため、それまで4%台前半だった課税割合が、平成27年以降8%台前半まで一気に増えることになったのです。

ちなみに、この相続税の申告書を提出した方の中には、申告書は提出したけれど納付する相続税額は0円だった方は含まれていません。納付税額が0円になるのは、配偶者の税額軽減や小規模宅地等の特例制度などを使う場合が当てはまります。

相続財産の総額が基礎控除額を超えてしまったけれど、これらの特例制度を使うことで税額が0円となった場合には、必ず申告書を提出しなければなりませんのでご注意ください。

令和元年は、相続税額0円の申告書を提出した被相続人は32,534人いました。課税割合にして2.4%ですから、税額のある申告書を提出した人と合算すると10.7%となり、実に被相続人の10人に1人の割合で相続税の申告をする必要があるということになります。

相続財産は不動産から金融資産に徐々にシフト!

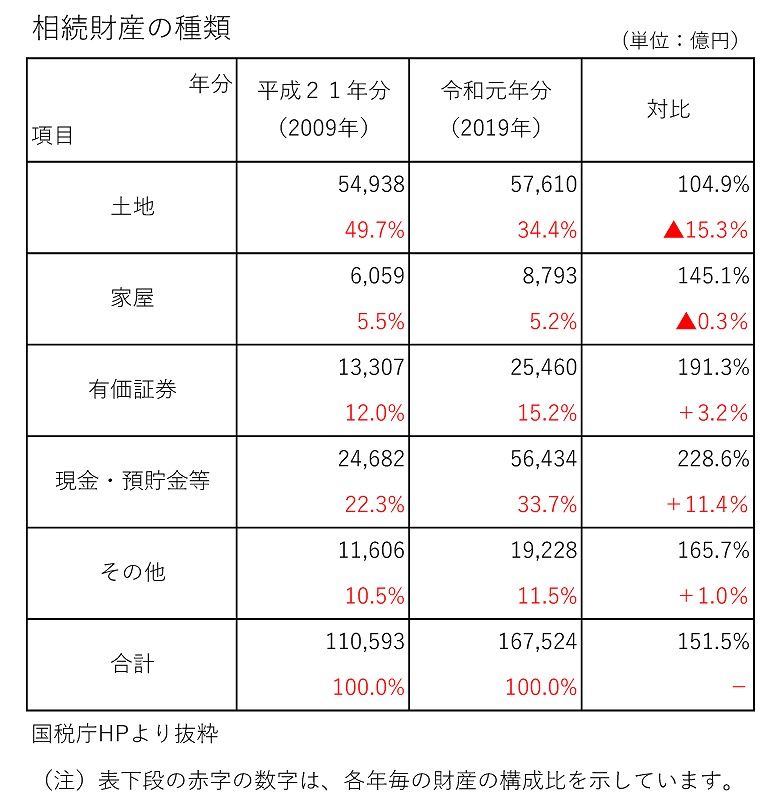

次に相続税の申告をした方の財産状況をみてみましょう。表は、相続税額がある申告書のデータに基づき、財産の種類ごとに金額をまとめたものです。

平成21年において、相続財産の中で最もウェートが高いのが不動産(土地・家屋)で全体の55.2%、実に半分以上を占めていました。

令和元年においても、不動産の占める割合が最も高いのは変わりませんが、その値は39.6%で、10年で15.6ポイントも低下しました。

その代わりに増加したのが現金・預貯金等です。金額にして2倍以上、割合は33.7%ですから、土地の割合(34.4%)とほぼ同じとなっています。

相続財産に占める金融資産(現金・預貯金等+有価証券)の割合が高いことは、スムーズな遺産分割協議につながり、納税資金の確保の観点からも安心です。

生前からの相続対策が重要です!

今や10人に1人の割合で相続税の申告が必要な時代です。「自分には相続の申告なんて関係ない」と思わずに、まずはご自身の財産状況をしっかり把握することが大切です。「どうしたらいいかわからない」と悩んだら、迷わずプロにご相談ください。