皆さんこんにちは!

税理士法人タクト職員の蘇力徳です。最近本格的に冬の寒さが始まり、気温が一気に下がりましたが、皆さんいかがお過ごしでしょうか? 今年も残りわずかとなり、また年末調整を行う時期になりました。令和4年度年末調整に関する税制改正は、令和4年分への影響は比較的小さく、令和5年分以降に大きな影響を及ぼす改正が行われています。

今回は年末調整に関する税制改正について、大きく分けて以下2つの部分をご紹介していきます。

① 住宅借入金等特別控除(以下「住宅ローン控除」)について② 非居住者である扶養親族に係る扶養控除の適用要件について

まず、①住宅ローン控除についてです。

令和4年1月1日以後の居住開始について、住宅ローン税額控除の特例が抜本的に改正されており、住宅ローン控除の適用期限を4年延長(令和7年12月31日までに入居した者が対象)しました。初年度は確定申告となるため、令和4年分年末調整での対応は不要ですが、年末調整に続く令和4年分確定申告では重要な改正項目です。また、翌年に行う令和5年分年末調整では最重要の改正項目となります。

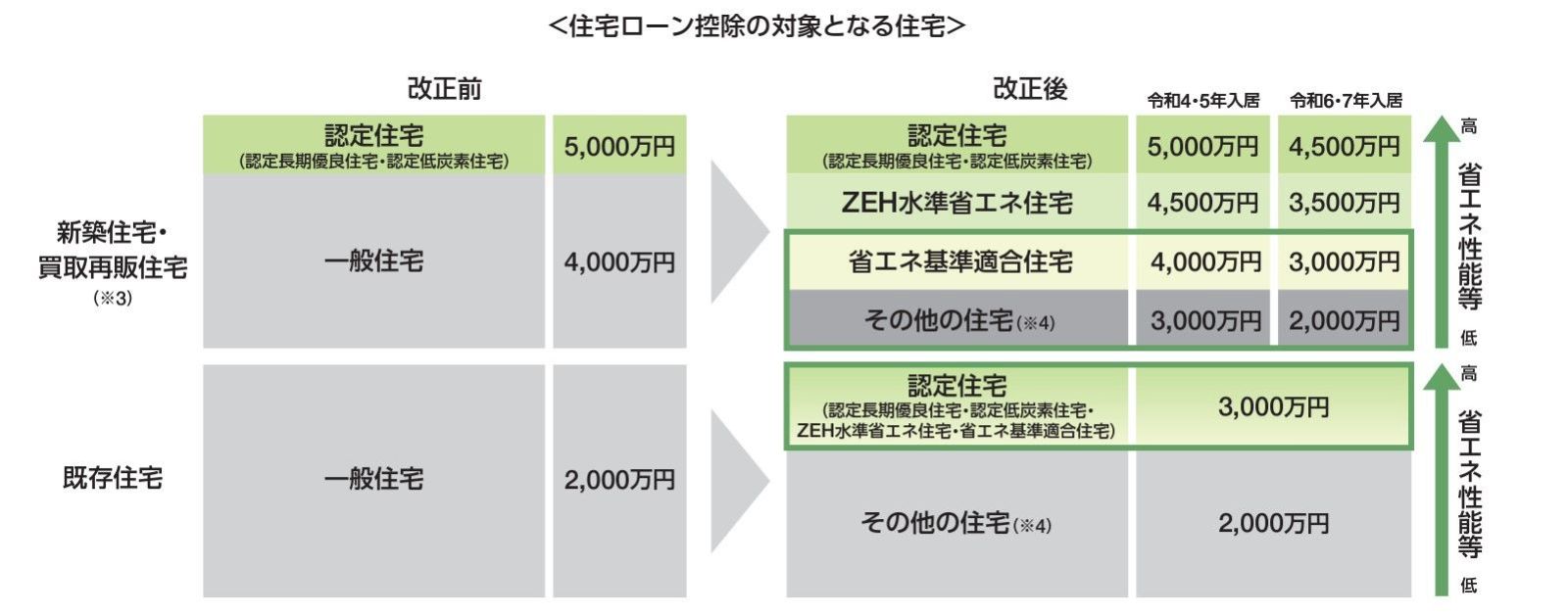

具体的に、住宅ローン控除の対象となる借入限度額について税制改正により細かく変更されました。下の図は改正前と改正後の借入限度額の違いを示しています。ご覧の通り、取得する時期や購入する物件によって、住宅ローン控除の限度額が異なりますので、ご留意ください。

(出典:令和4年3月発行、財務省「令和4年度税制改正・個人所得課税」)

また、注意事項としては以下となります。

※1 「認定住宅等」とは、認定長期優良住宅・認定低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅のことを指しており、2050年カーボンニュートラルの実現に向けた措置として、省エネ性能等の高い「認定住宅等」につき、新築住宅等・既存住宅ともに、借入限度額を上乗せされるようになりました。また、令和6年以降に建築確認を受けた新築住宅につき、省エネ基準への適合が要件化されます。つまり、令和6年1月1日以降、一定の省エネ基準を満たさないものの新築や既存住宅を購入されても、適用の対象外とされますので、ご注意ください。

※2 住宅ローン控除率について、改正前1%でしたが、改正後0.7%となり、新築住宅等につき控除期間を13年へと上乗せされます。具体的に、控除期間につき、新築等の認定住宅等については令和4~7年入居につき13年とし、新築等のその他の住宅については令和4・5年入居は13年、令和6・7年入居は10年とし、既存住宅については令和4~7年入居につき10年となります。

※3 ※4 「買取再販住宅」は既存住宅を宅地建物取引業者が一定のリフォームにより良質化した上で販売する住宅のこと、「その他の住宅」は省エネ基準を満たさない住宅のことを指しています。

※5 既存住宅における築年数要件(耐火住宅25年、非耐火住宅20年)については廃止し、代わりに昭和57年以降に建築された住宅が対象となりました。

※6 所得税額から控除しきれない額については、所得税の課税総所得金額等の5%(最高9.75万円)の範囲内で個人住民税から控除されます。

※7 住宅ローン控除の適用対象者の所得要件は合計所得金額が改正前3,000万円でしたが、2,000万円以下と改正されました。また、合計所得金額1,000万円以下の者につき、令和5年以前に建築確認を受けた新築住宅の床面積要件を40㎡以上(従来50㎡以上)に緩和されました。

以上は住宅ローン控除についてでした。

続きまして②非居住者である扶養親族に係る扶養控除の適用要件について、解説していきます。

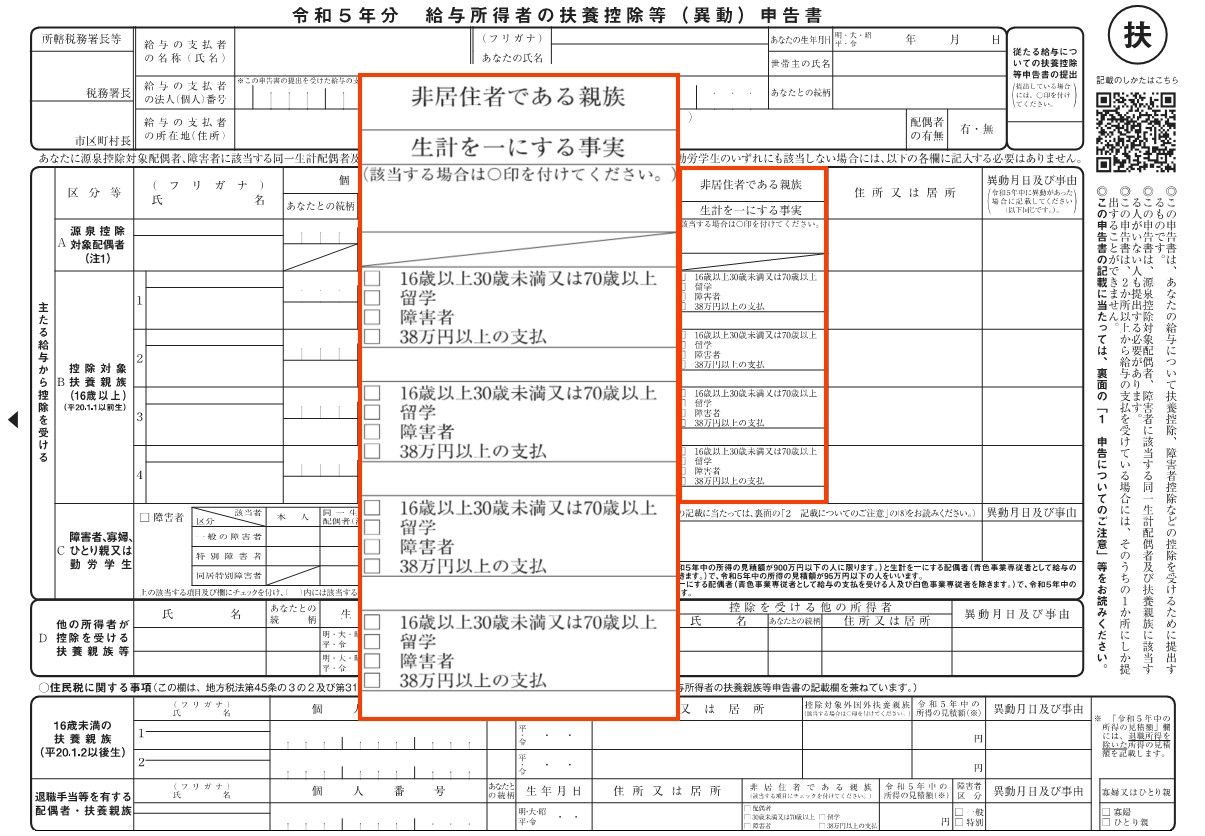

下の図をご覧ください。

.jpg)

(出典:令和4年4月 国税庁「源泉所得税の改正のあらまし)

図で示している通り、国外居住親族の扶養控除の適用対象となる親族の年齢要件を見直され、年齢30歳以上70歳未満の者については一定要件に該当しない限り扶養控除の適用対象から除外されることとなり、令和5年分以後の所得税から適用されます。

今まで控除対象扶養親族について、国内外問わず「扶養親族のうち年齢16歳以上の者」とされていますが、税制改正により居住者と非居住者が区別され、居住者は変更ありませんが、非居住者は年齢30歳以上70歳未満の者の場合、1)留学により非居住者となった者、2)障害者、3)居住者から生活費又は教育費に充てるための支払を38万円以上受けている者、のいずれにも該当しない者は対象から除外されます。年齢16歳以上30歳未満と年齢70歳以上は従来通り適用対象となります。

また、上の図のように、令和5年の扶養控除申告書の書式が変更となりまるので、非居住者である扶養親族がいる場合は、記入する際にご注意ください。

他に所得税についての税制改正がいろいろありますが、何か疑問点がございましたら、お気軽に「税理士法人タクト」までお問い合わせください。