今年もいよいよ11月を迎え、事業主様や経理ご担当者様におかれましては、年末調整の準備を始める時期となりました。本記事では、令和7年(2025年)分の年末調整から適用される主要な所得控除の改正ポイントと、それに伴う申告書の変更点について、実務的な視点から詳しく解説いたします。

1. 令和7年分 年末調整 主要な控除の改正ポイント

今回の税制改正では、給与所得者やその扶養親族の合計所得金額に応じた公平な課税を実現するため、主に以下の4つの控除について大きな見直しが行われます。

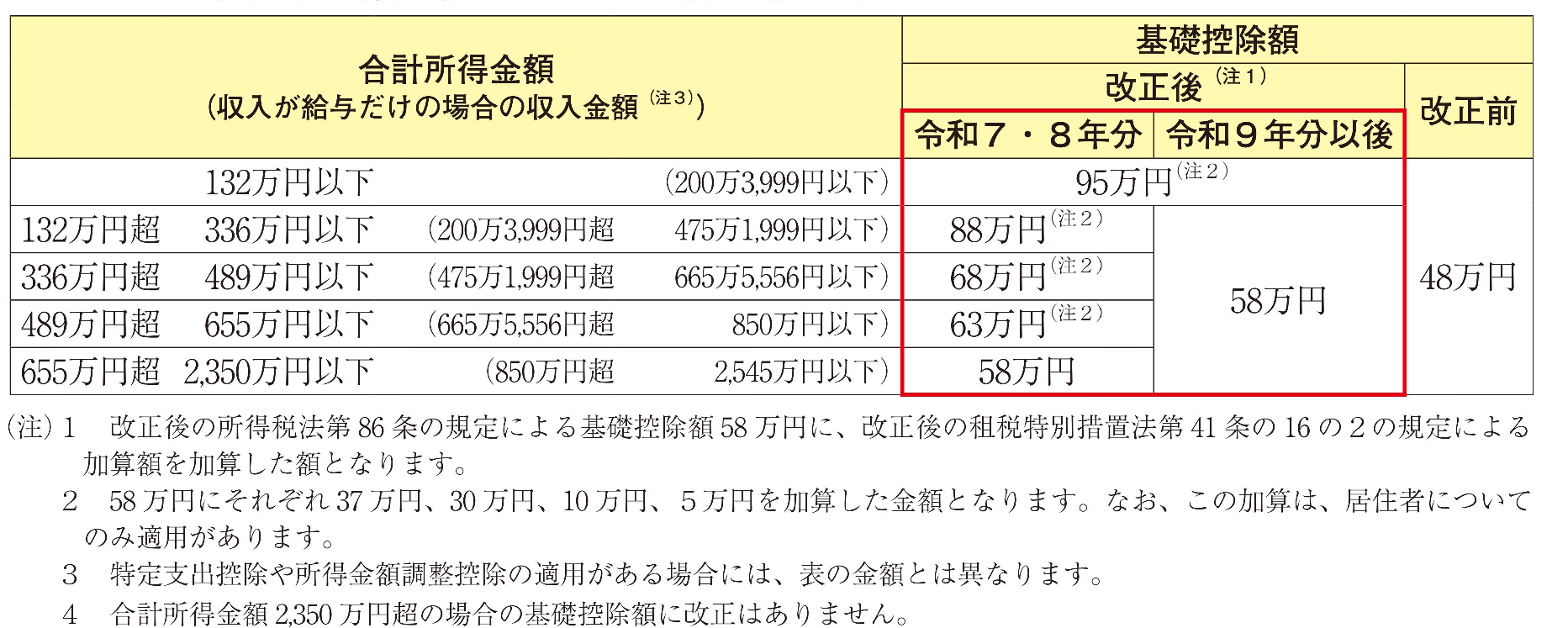

1-1. 基礎控除の見直しと段階的な控除額の適用

従来の一律48万円であった基礎控除額が、給与所得者本人の合計所得金額に応じて段階的に変動する制度へと変更されます。これにより、高所得者に対する控除額は減額され、低所得者に対しては控除額が最大95万円まで引き上げられます。(令和7年分・8年分に適用)

- 改正内容: 所得に応じた段階的な控除額へ変更(48万円から最大95万円)

- 留意点: 令和9年分以降は、再び一律58万円に戻る予定です。

1-2. 給与所得控除の最低保障額の引き上げ

給与所得控除の最低保障額が、現行の55万円から65万円に10万円引き上げられます。

- 適用対象: 給与収入が190万円以下の給与所得者。

- 適用額: 65万円の給与所得控除が適用されます。

- 非適用: 給与収入が190万円超の場合、従来の控除額(55万円以上)が適用され、改正はありません。

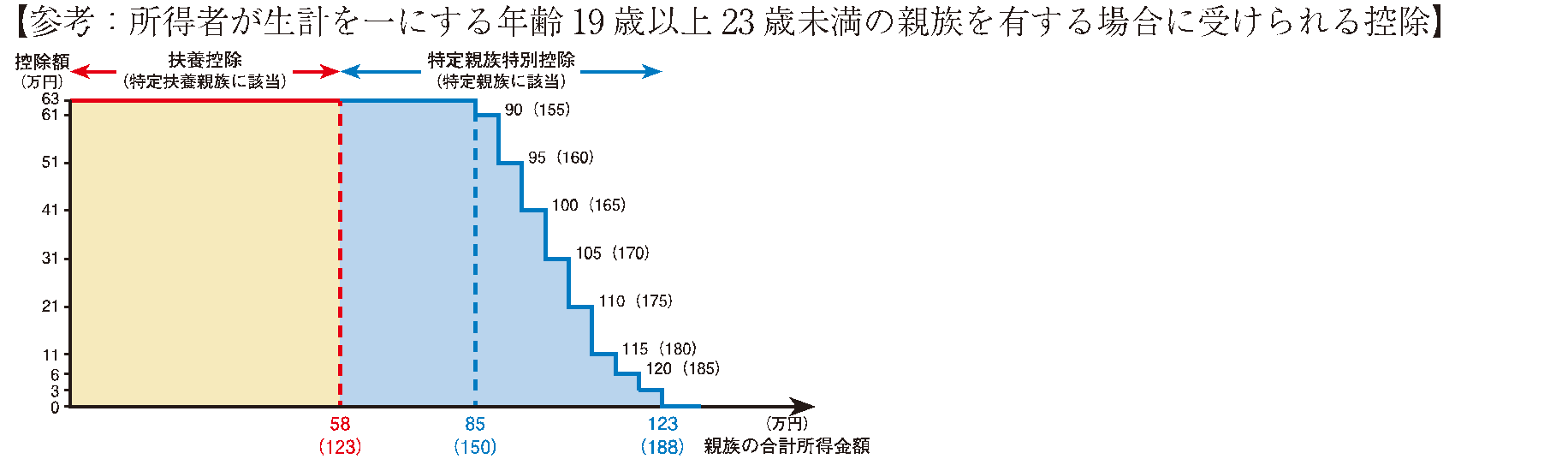

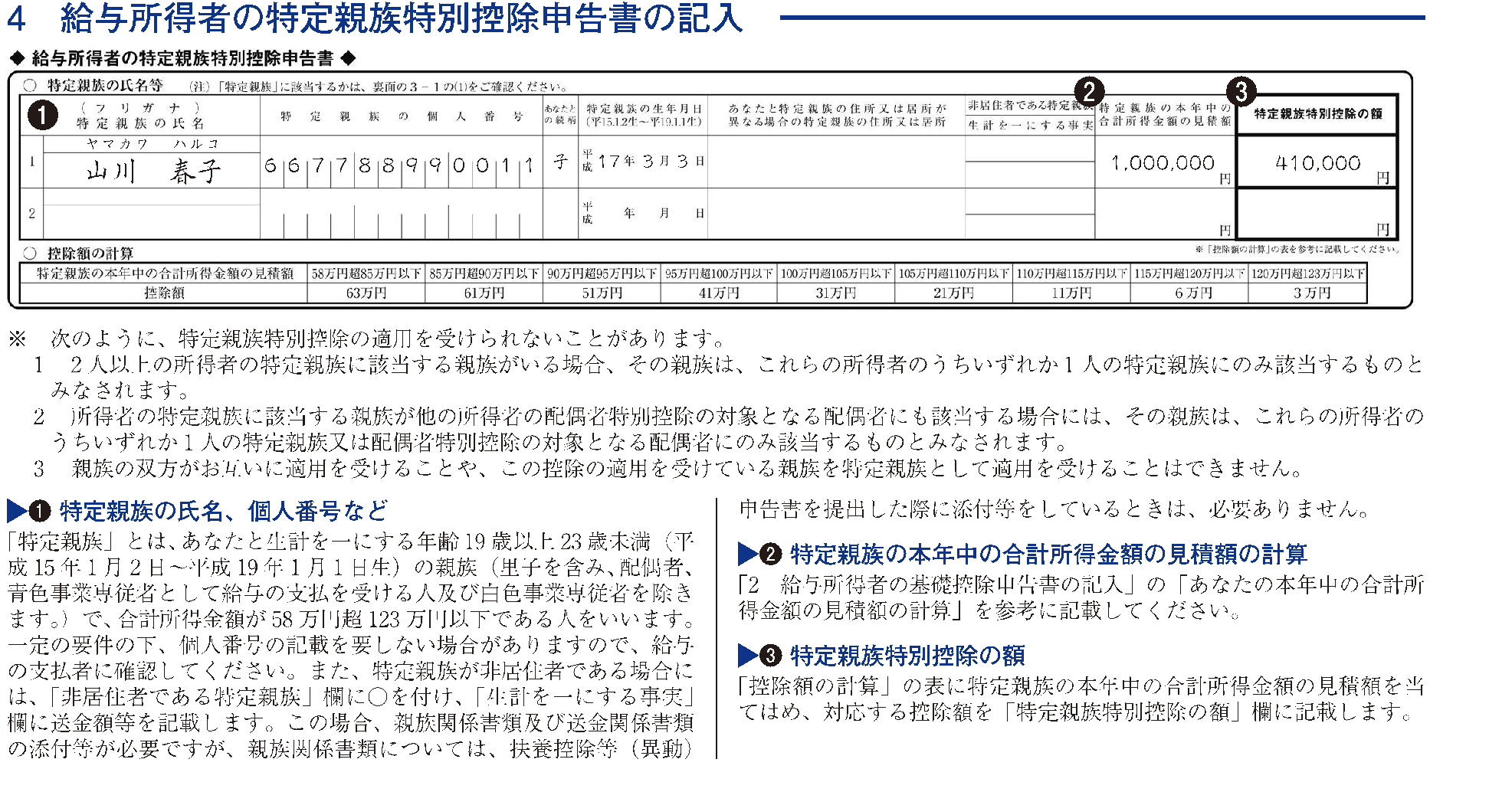

1-3. 特定親族特別控除の新設

今回の改正で新たに特定親族特別控除が設けられました。これは、19歳以上23歳未満の扶養親族(大学生年代が該当)を対象とした控除です。

- 対象親族の要件: 年齢要件に加え、合計所得金額が58万円超123万円以下であること。

- 控除額: 合計所得金額に応じて最大63万円~最小3万円の控除が可能となります。

- 実務上の注意: この控除の適用を受けるには、新設された「給与所得者の特定親族特別控除申告書」の提出が必須となります。

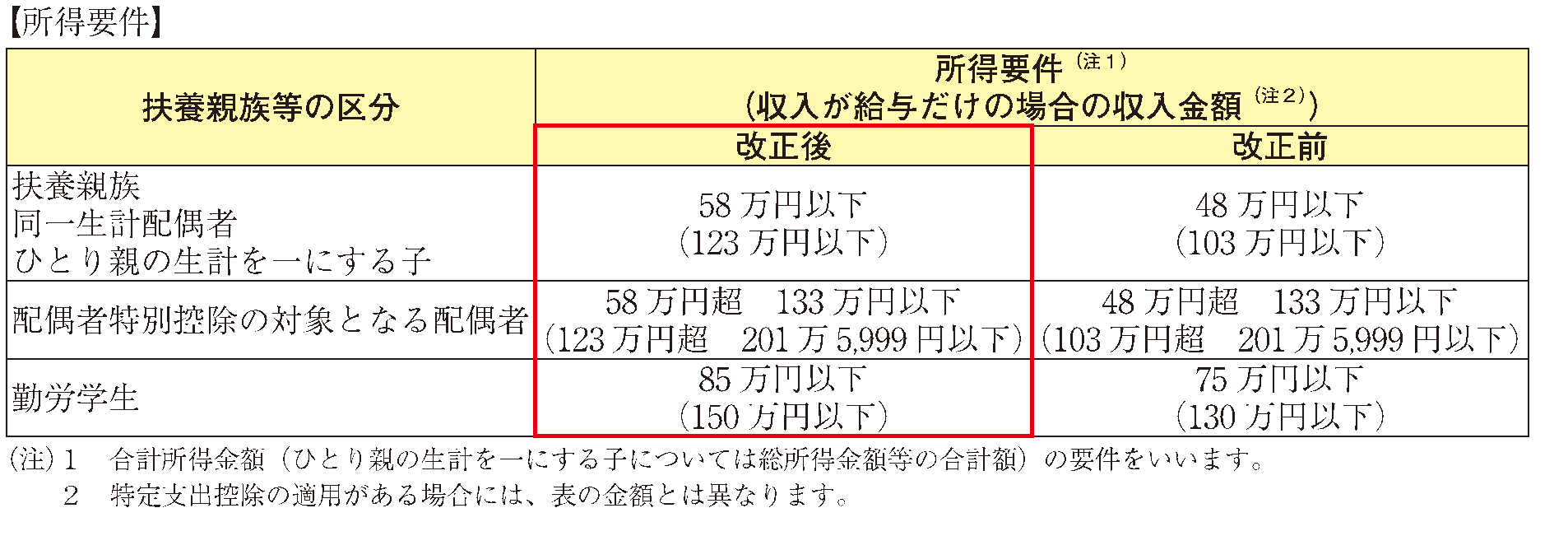

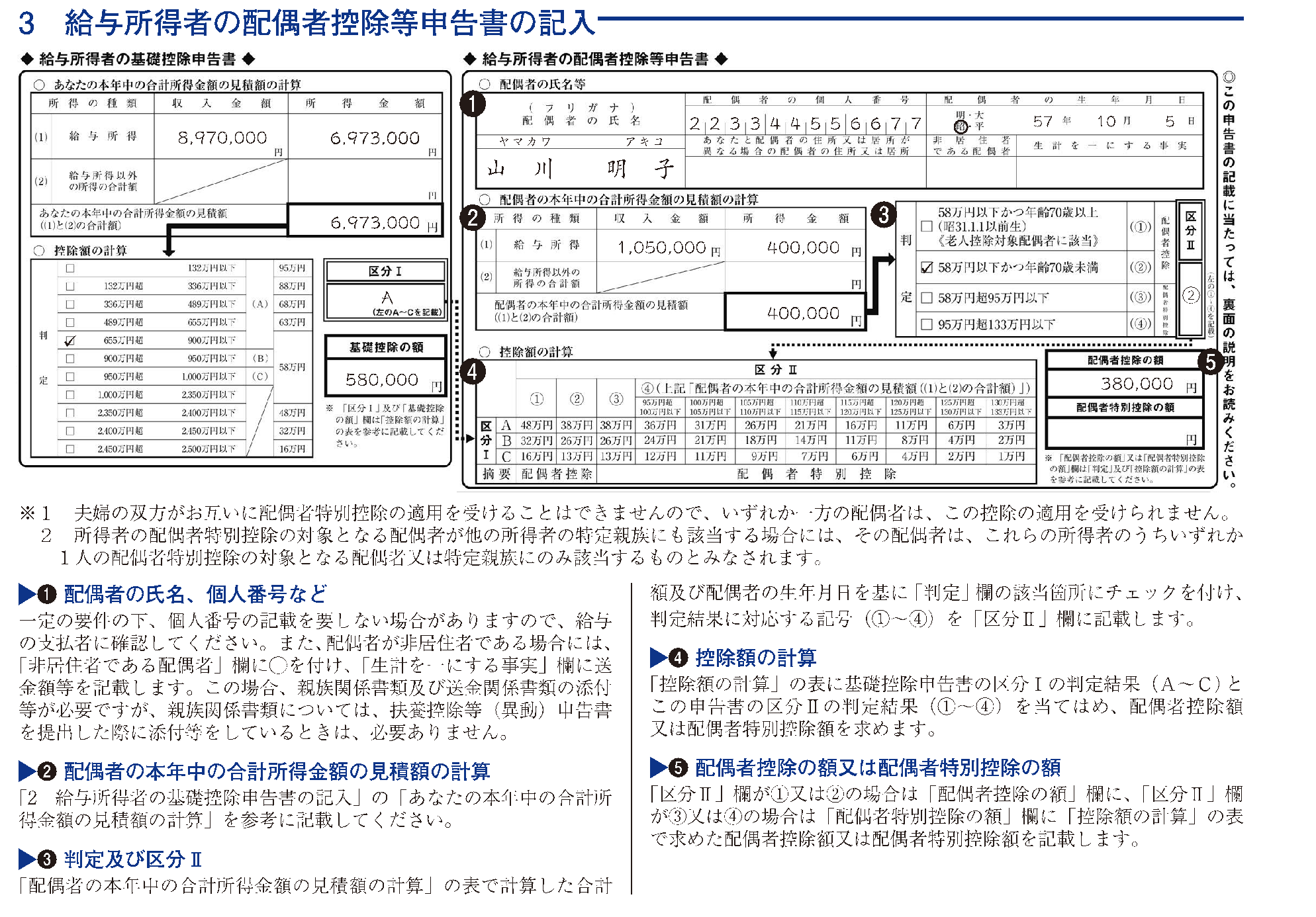

1-4. 扶養控除・配偶者控除等の所得要件緩和

基礎控除および給与所得控除の改正に伴い、扶養控除、配偶者控除、配偶者特別控除、勤労学生控除の対象となる扶養親族や配偶者等の合計所得金額の要件が、それぞれ10万円引き上げられました。

また、家内労働者等の事業所得等の所得計算の特例についても、必要経費に算入する金額の最低保障額が65万円(改正前55万円)に引き上げられています。

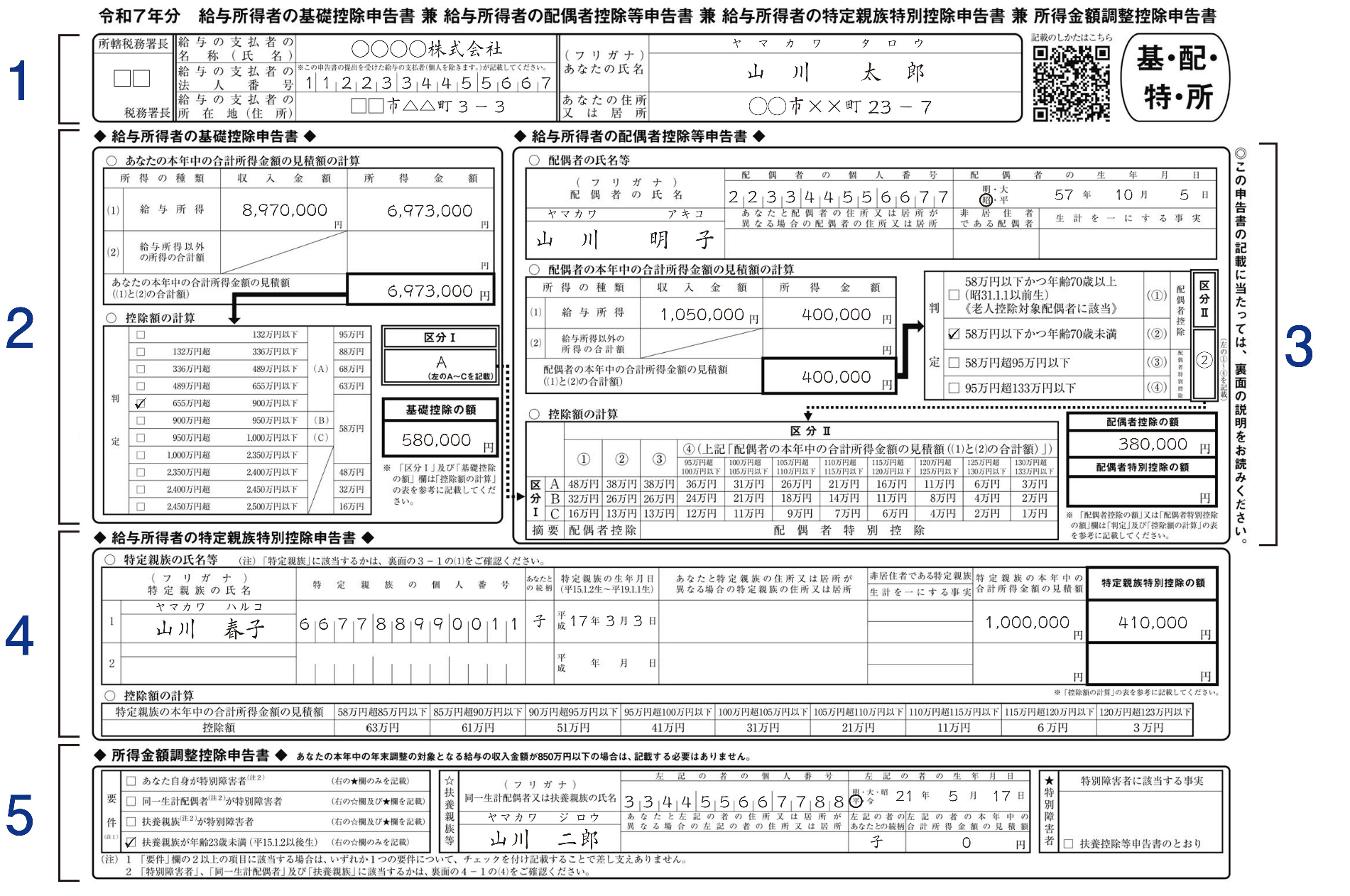

2. 年末調整における申告書の実務対応

上記控除の改正に伴い、年末調整で提出いただく申告書にも変更が生じています。特に重要なのは、特定親族特別控除の新設に対応した申告書の一体化です。

2-1. 申告書様式の変更

令和7年分の年末調整では、以下の控除が一体化した新しい様式「令和7年分 給与所得者の基礎控除申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」の記入・提出が必要となります。

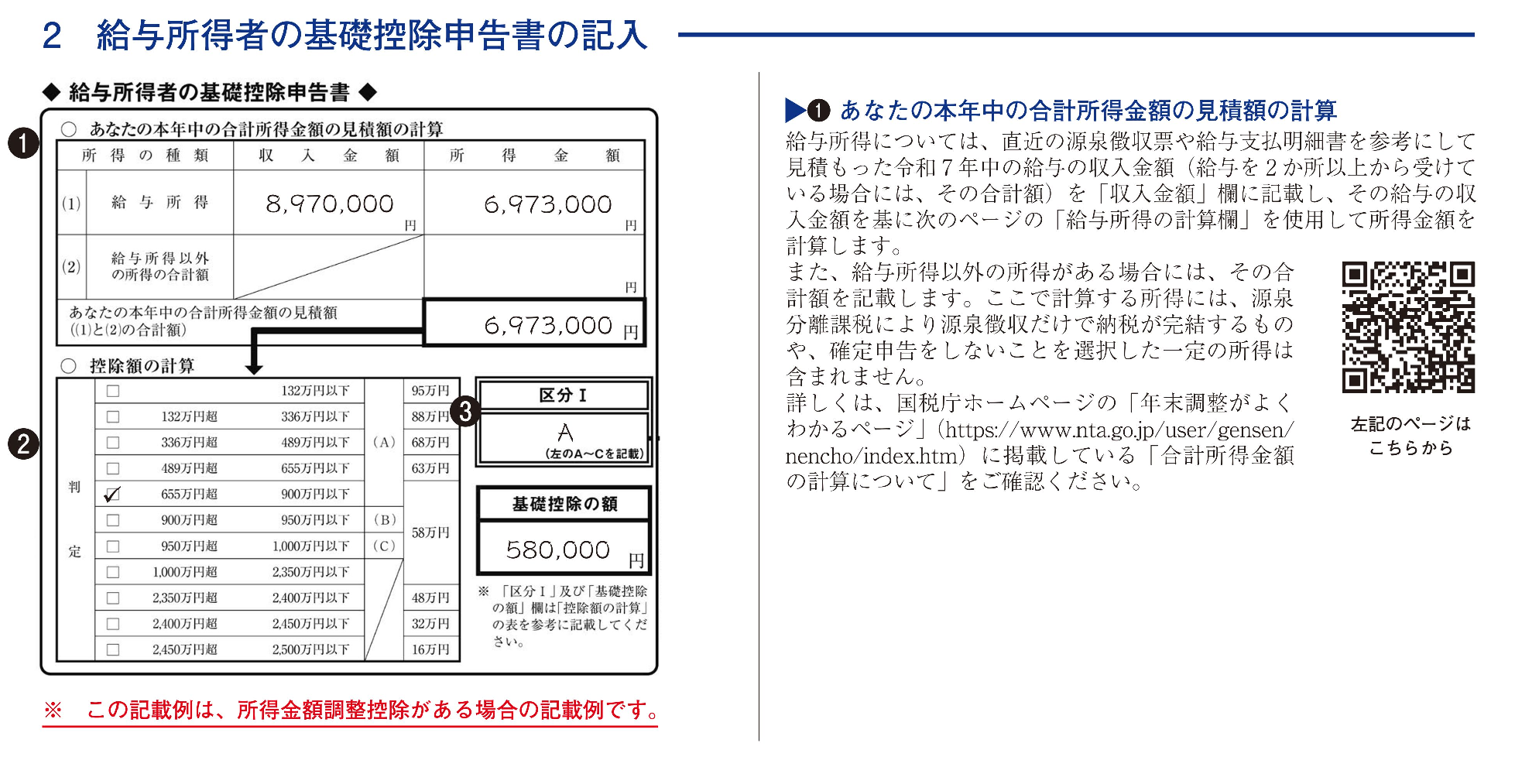

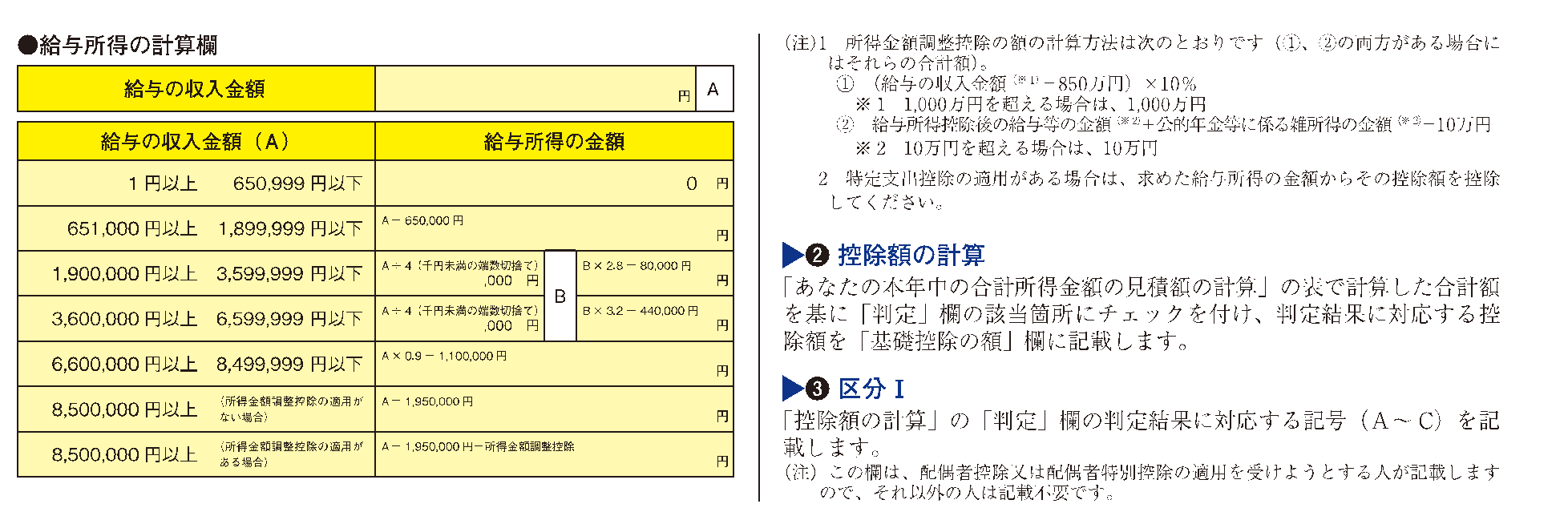

2-2. 申告書記入時の注意点(所得金額の見積もり)

これらの控除申告書を正確に作成するためには、給与所得者ご自身および配偶者、特定親族の「本年中の合計所得金額の見積額」を正確に計算する必要があります。

- 給与所得: 収入金額から「給与所得控除の額」を引いた額

- 給与所得以外の所得: 収入金額から「必要経費」を引いた額

- 合計所得金額: 上記2つを合算した金額

特に、特定親族特別控除は、特定親族の合計所得金額が58万円超123万円以下であるか否かによって控除額が大きく変動するため、慎重な見積もりが必要です。

まとめ

今回の税制改正は、基礎控除の変動化と特定親族特別控除の新設が大きな変化となり、給与所得者ご本人だけでなく、配偶者や扶養親族の所得金額の計算が、例年以上に複雑化しています。

企業様においては、従業員の方々が申告書を円滑に作成できるよう、早めの情報提供と準備が必要不可欠です。税理士法人タクトでは、最新の税制改正に対応した年末調整の実務サポートを行っております。

年末調整や改正点に関するご不明点、ご相談がございましたら、お気軽にお問い合わせください。